Период мягких монетарных политик подошёл к концу?

В последнее время все больше внимания уделяется монетарной политике страны, как основного драйвера роста экономики. Решение о процентных ставках моментально сказывается на рынках, нетрадиционные методы стимулирования со стороны Центробанка также подхватывают биржевые трейдеры и корректируют свои прогнозы. Что уж там говорить, даже вербальные заявления представителей монетарного регулятора могут вызвать повышенную реакцию на рынке.

Финансовый кризис спровоцировал необходимость поддержки экономики деньгами. И где эти деньги взять? Конечно же обратиться в Центробанк. К примеру, чтобы "потушить пожар" на рынке, ФРС влило в экономику денег с помощью программы количественного смягчения (QE). Идею подхватили и другие регуляторы (Банк Англии, Японии и ЕЦБ). Сырьевые страны просто начали активно снижать ставки. Все делалось для того, чтобы сделать кредиты более дешевыми и запустить рабочий механизм экономики.

И, безусловно, им это удалось. Показатели прироста ВВП, инфляции, объёма производств и т.д. значительно оправились после стимулирования путём низких процентных ставок в синергии с QE.

Рис.1.Показатели ВВП стран мира за 2016 год

А что теперь?

А теперь рынок перекредитован, деньги есть у каждого, а фондовый рынок демонстрирует новые рекорды. С одной стороны цели достигнуты. А с другой нужно изменить вектор направления для регулирования объёма денежной массы в стране.

Аналогичный пример можно привести и в компании. Когда компания активно развивается, она инвестирует чистую прибыль в себя и тем самым расширяет свою продуктовую линейку, ищет новые сегменты и потребителей. Если в этих вопросах достигнут максимум и компания охватила все что могла в разрезе деятельности, она часть полученной чистой прибыли выплачивает инвесторам в виде дивидендов. Безусловно, инвестора такому событию рады, а биржевые спекулянты понимают, что другого способа привлечь инвестиции, как выплатой дивидендов, нет. Таким образом, компания продолжает получать стабильную прибыль, но в плане развития явно начинает сдавать позиции.

Точно также и в экономике. Деньги нужны на стадии развития, а когда цели достигнуты, то дешёвые кредиты никому не интересны.

И здесь вновь инициативу перехватывает ФРС. Этот регулятор был первым, кто начал вливать деньги в экономику посредством QE и первым, кто взял курс на ужесточение монетарной политики. Более того, в марте Федрезерв изъявил желание сократить баланс, который уже раздулся до 4.5 трлн долларов. В структуре активов баланса огромную долю занимают ипотечные бумаги, которые ФРС активно скупала в 2008-2009 и регулярно пролонгирует сейчас. Теперь вновь цели и ориентиры изменены, и Центробанк плавно будет сокращать эти активы со своего баланса. Это ещё один посыл к ужесточению монетарной политики, и я думаю он будет существенно сильнее влиять на рынок валют и акций, нежели процентная ставка.

Рис. 2. Структура баланса ФРС с 2007 года

Аналогично, как и идею с QE, подхватил и ЕЦБ. Что правда сделал это в своей манере и в рамках своей ситуации. А ситуация там следующая: ЕЦБ по сей день проводит программу выкупа активов (QE). Но в начале июня на заседании Европейского Центрального Банка было озвучено возможное сокращение этой программы. Как известно, сама программа имеет срок и рассчитана до конца 2017 года. Но лично я думаю, что после выборов в Германии, которые состоятся 26 сентября, ЕЦБ объявит о сокращении QE с 80 млрд до 60 млрд. То есть, перестанет выкупать корпоративные бумаги. И уже только потом (с начала 2018 года) постепенно будет уменьшать и этот объём. Таким образом, сокращение QE является фактом ужесточения.

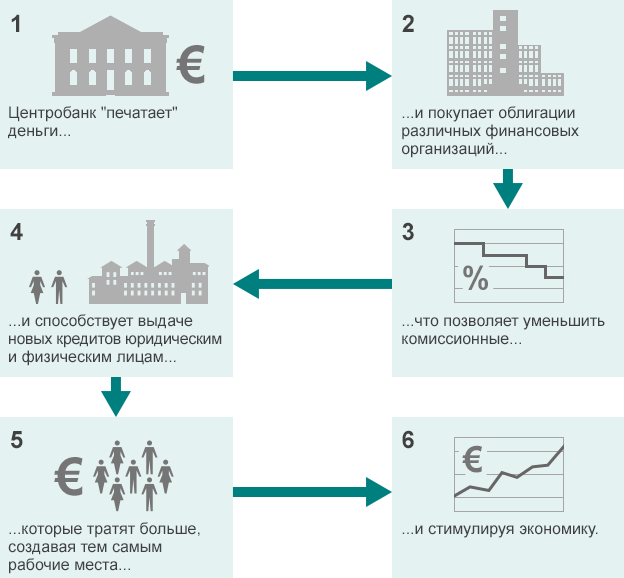

Рис. 3. Процесс QE в теории

Нужно понять, что ФРС, что ЕЦБ начнут постепенно действовать только к концу 2017 года и в 2018. С большой вероятностью мы увидим разворот монетарных политики в "сырьевых странах", таких как Канада или Австралия. Банк Японии и Англии на первых парах будут следовать выбранному курсу смягчения. Ибо нужно обеспечивать экономический рост и инфляцию, которая на нулевой отметке, ведь ужесточение только вгонит её в дефляцию. Что касается Банка Англии, пока будет длиться процесс Brexit, то Великобритании будут нужны деньги на поддержания стабильности и QE тому поможет.

Подводя итог

Если рассматривать долгосрочную перспективу, мы входим в фазу ужесточения монетарных политик, пик которых припадёт на 2019-2020 года с последующим переходом в стабильный тренд. Таким образом, для развивающихся экономик дела будут обстоять плохо и стоит готовиться к курсу 29 грн. за доллар и 65 руб. за доллар соответственно уже к концу 2017 года.

Денис Повторенко, опубликовал запись 6 лет назад.

С момента публикации зафиксировано 2009 просмотров.

Сейчас эту запись просматривает 1 незарегистрированный пользователь.

|

|

Добавить фото

Добавить фото Добавить файл

Добавить файл