|

Ключевые события прошлой недели

Прошлая неделя, которая плавно перетекла в начало текущей, запомнится в памяти на долгое время. Уверен, что через n-количество лет текущую рыночную ситуацию будут описывать в классических книгах по трейдингу. Возможно даже хорошо, что в связи с «международным женским днем» в странах СНГ был выходной в понедельник 9 марта (которого окрестили как очередной «черной понедельник») и это позволяет более здраво оценить текущую ситуацию на рынке.

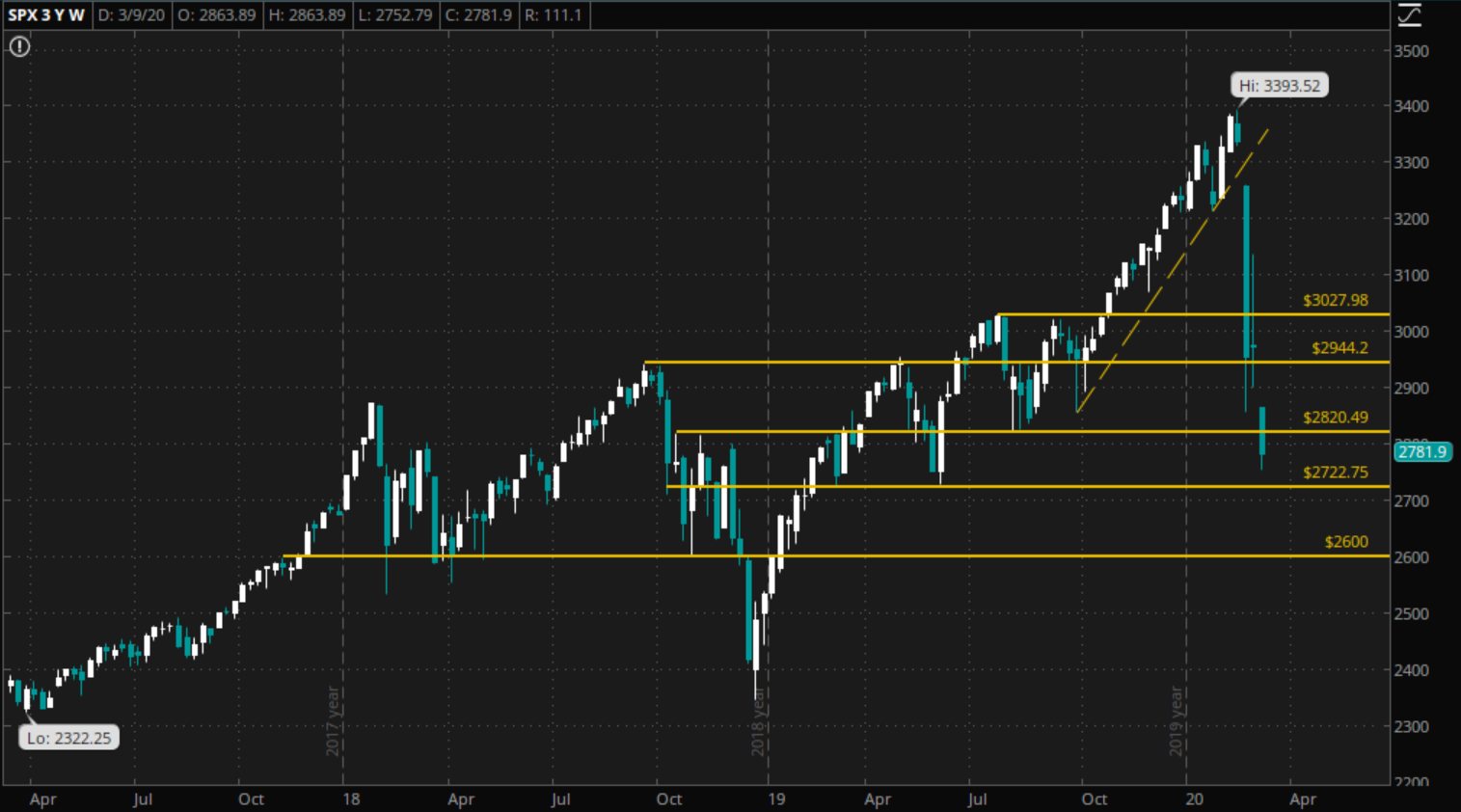

1. Экстренное понижение ставки ФРС на 0.5 б.п. Без пресс-конференции, без брифинга, без публичных выступлений, ФедРезерв понизил ставку сразу на -0.5%. Обошлись только одним абзацем на сайте, а также короткими комментариями. Хочу отметить, что это не первое экстренное снижение ставки, но прошлые подобные меры эффективности не продемонстрировали. Если ФРС пошел на этот шаг настолько резко, то дела в экономике совсем плохи. Более того, уже рынок закладывает повторное снижение ставки на 0.5 б.п. на официальной пресс-конференции 18 марта. То есть сразу на -1.0% всего за 2 недели. Замедление темпов экономической активности Китая сказывается на мировую экономику. ФРС это понимает, поэтому принимает эти решения. Но это ничто иное, нежели поддержка рынка и формирование видимости «действия». Не думаю, что понижение ставки в этот раз окажет существенную помощь. Рынок и так залит деньгами. 2. Старт ценовых войн на рынке нефти на фоне отсутствия решений в ОПЕК+. Встреча ОПЕК+ не только не оказала нужной поддержки рынку нефти, а еще больше усугубила ситуацию. Нефть снизилась наибольшим импульсом за последние 29 лет. Волатильность в моменте достигала -35%. В четверг ОПЕК согласовал сокращение добычи нефти на -1.5 млн. баррелей в день. Эту инициативу поддержали все и основную массу сокращения должна была взять Саудовская Аравия. Но по факту в пятницу ни о каком сокращении речь и не шла. В итоге текущую сделку продлили всего на месяц, ну а доп. сокращение так и осталось на бумаге вчерашнем днем. На выходных пошли угрозы. Саудовская Аравия заявила о том, что будет наращивать добычу к 12 млн. баррелей в день и готова продавать нефть «по дешевым ценам» и даже «ниже рынка». Для чего это? Во-первых: вернуть РФ за стол переговоров, ведь нефть по 30$ = бюджетный дефицит и девальвация рубля (рубль уже по 75 за доллар, хотя пятницу закрывал на отметке в 63. +12 рублей за выходные). Во-вторых: начать ценовую войну на рынке нефти. Стоит отметить, что с проблемами в потреблении со стороны Китая, на фоне коронавируса, сейчас существует огромный дисбаланс между спросом и предложением. А если еще понизить цены на нефть для поставки, то можно «давить» на конкурента сколько угодно. Учитывая уровень добычи в СА по 13-15 за баррель, то падать еще есть куда. Кооперация между РФ и ОПЕК может полностью прекратиться после текущих соглашений. То есть в марте.Фондовый рынокФондовые площадки в понедельник также переживают худшие свои времена. Общий процент падения S&P500 от своего максимума составляет -19.5%. Более того, в понедельник сработал «limit down» и фондовые площадки попросту перестали работать – торги были приостановлены. То есть S&P500 упал более чем на 7%, что согласно правил остановило торговлю на 15 минут. После этого S&P500 начал немного корректироваться вверх, но не думаю, что тренд продолжится длительное время. Я ожидаю дальнейшего падения по индексу в диапазон 2600 пунктов. Риски замедления мировой экономики никуда не делись. И даже несмотря на тот факт, что реальный сектор экономики большинства стран войдет в рецессию, это будет известно только в конце второго квартала. То есть летом. И у нас впереди еще как минимум 3 месяца, нисходящего ралли, поскольку обычно рынок реагирует намного раньше, нежели экономические показатели.

График 1. Динамика котировок S&P500, D1Валютный рынокБегство с американского доллара продолжается 3ю неделю подряд. И это логично. С падением фондовых котировок и все больших страхов на рынке, иностранный инвестор на рынке США желает фиксировать свои результаты и выводить деньги в национальную валюту. То есть логика не меняется и её более подробно описывал в прошлом торговом плане. Если вкратце, то инвестор, к примеру с ЕС, фиксирует сделки и получает долларовую прибыль (ну или убыток). Данную денежную массу сейчас направляет обратно к себе, то есть «продает доллар» и «покупает евро». Соответственно это снижает спрос на первую валюту и повышает спрос на вторую. Этим также можно объяснить неудержимое ралли по EURUSD. Среди открытых позиций продолжаю удерживать все те же позиции что и на прошлой неделе. То есть покупку по USDCAD, которая с текущей ситуацией на рынке нефти генерирует отличную прибыль и сделку уже перевел в БУ (если котировки будут идти на перекрытие гэпа). Также продолжаю держать короткую позицию по GBPUSD. SL выставил по закрытию сегодняшнего дня, который совпадает с максимальным риском в 1%, поскольку закрытие образует новый экстремум, а это будет сигналом к дальнейшему росту.

График 2. Динамика котировок USDX, D1Сырьевой рынокПадение рынка энергоресурсов вызвало снижение сырьевого индекса от Bloomberg сразу на -6.3%. Таким образом сформирован новый исторический минимум, который к тому же выходит за границы нисходящего канала. Я жду коррекции обратно внутрь канала к перекрытию гэпа и котировки в 71 пункт. • Нефть марки Brent, как писал ранее, продемонстрировала небывалое ралли. Если взять суммарное снижение в 35%, то это значит, что даже торговля с третьим плечом уже была бы убыточной. Тем не менее, несмотря на острые заявления членов ОПЕК, я думаю коррекция небольшая должна быть. Как минимум в диапазон 42-43$ за баррель. А оттуда вновь возврат в нисходящий тренд в апреле. • Котировки золота пока реагируют слабым ростом, учитывая пике на рынках. Все дело в том, что ФРС вновь может понижать ставки, а это сдерживает инвесторов от бегства в золото, которое и без того находится на своем локальном максимуме. Зато прекрасно видно бегство в валюты убежища (франк / иена). Я ожидаю долгосрочного роста стоимости золота к своим историческим максимумам и что золото вновь станет одним из лучших активов по итогу года.

График 3. Динамика котировок сырьевого индекса от Bloomberg

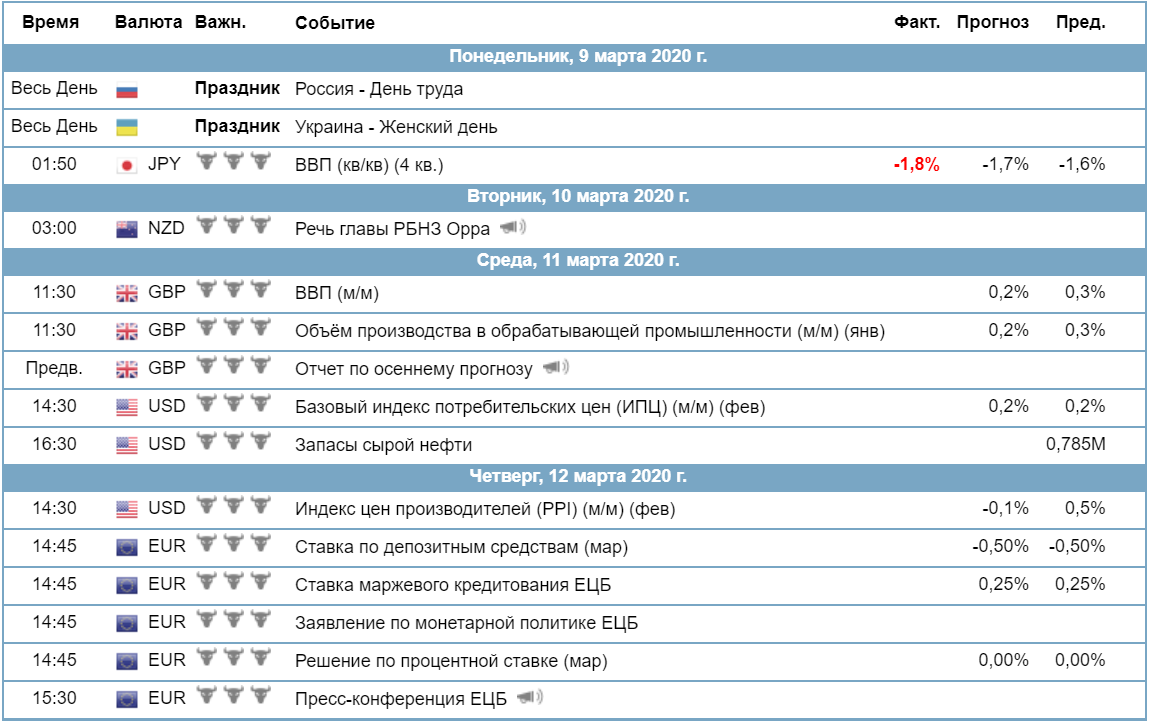

Чего стоит ожидать на текущей неделе?Безусловно следует наблюдать за перепалкой между представителями ОПЕК+, ведь их вербальные заявления и будут определять дальнейшую рыночную динамику. Также всем рекомендую подписаться на твиттер Трампа. Думаю, там будет множество постов на поддержку рынка. Ну а центральным событием выступит решение по процентной ставке от ЕЦБ в четверг. Лично я ожидаю понижение со стороны монетарного регулятора и заход в отрицательную зону по ключевой учетной ставке.Табл. 1 Календарь событий на неделю

Всем прибыльной недели!

|